W dniu 28 lutego 2018 r. Rada Miejska Łomży przyjęła na wniosek Prezydenta Miasta uchwały rozszerzające “Pakiet dla biznesu”, element Programu Rozwoju Przedsiębiorczości “Przedsiębiorcza Łomża – otwarta na biznes”.

W ramach “Pakietu dla biznesu” dotychczas obowiązywały 2 uchwały przyjęte w dniu 22 marca 2017 r. :

- Uchwała nr 332/XXXVIII/17 w sprawie zwolnienia z podatku od nieruchomości budynków oraz budowli lub ich części zajętych na potrzeby działalności gospodarczej prowadzonej na terenie miasta Łomża w ramach programu pomocy de minimis

- Uchwała nr 333/XXXVIII/17 w sprawie zwolnienia z podatku od nieruchomości w ramach udzielenia regionalnej pomocy inwestycyjnej na terenie miasta Łomża

Po zmianach uchwały pozwalają na następujące zwolnienia:

-

Zwolnienia z podatku od nieruchomości budynków oraz budowli lub ich części zajętych na potrzeby działalności gospodarczej prowadzonej na terenie miasta Łomża w ramach programu pomocy de minimis – Uchwała nr 332/XXXVIII/17 oraz Uchwała nr 458/LI/18

Na mocy uchwał zwalnia się z podatku od nieruchomości:

- budynki, budowle lub ich części zajęte na potrzeby prowadzenia działalności produkcyjnej lub usługowej przez podatników podejmujących po raz pierwszy prowadzenie działalności gospodarczej na terenie Miasta Łomża, pod warunkiem wykorzystywania ich do tej działalności;

- nowo nabyte budynki i budowle, przeznaczone na potrzeby prowadzenia działalności produkcyjnej lub usługowej.

- do 100 m² powierzchni użytkowej budynków lub ich części zajętych na prowadzenie działalności gospodarczej produkcyjnej lub usługowej prowadzonej na terenie miasta Łomża za każde nowo utworzone stałe miejsce pracy: a) na okres 12 miesięcy – w przypadku utworzenia do 2 miejsc pracy; b) w przypadku utworzenia każdego kolejnego miejsca pracy – okres zwolnienia, przedłuża się o 6 miesięcy, z zastrzeżeniem że łączny okres zwolnienia nie może przekroczyć 36 miesięcy (zapis dodany po zmianie)

Zwolnienie nie obejmuje nieruchomości zajętych na prowadzenie stacji paliw, jak również budynków i budowli związanych z działalnością handlową. Okres zwolnienia wynosi 3 lata, z wyjątkiem zapisu powyżej.

Podatnik, który ma zamiar skorzystać ze zwolnienia jest zobowiązany złożyć wniosek w terminie 3 miesięcy od zaistnienia okoliczności uprawniających do zwolnienia.Okres karencji w korzystaniu przez przedsiębiorców ze zwolnienia z podatku od nieruchomości został skrócony z 3 lat do 1 roku.

-

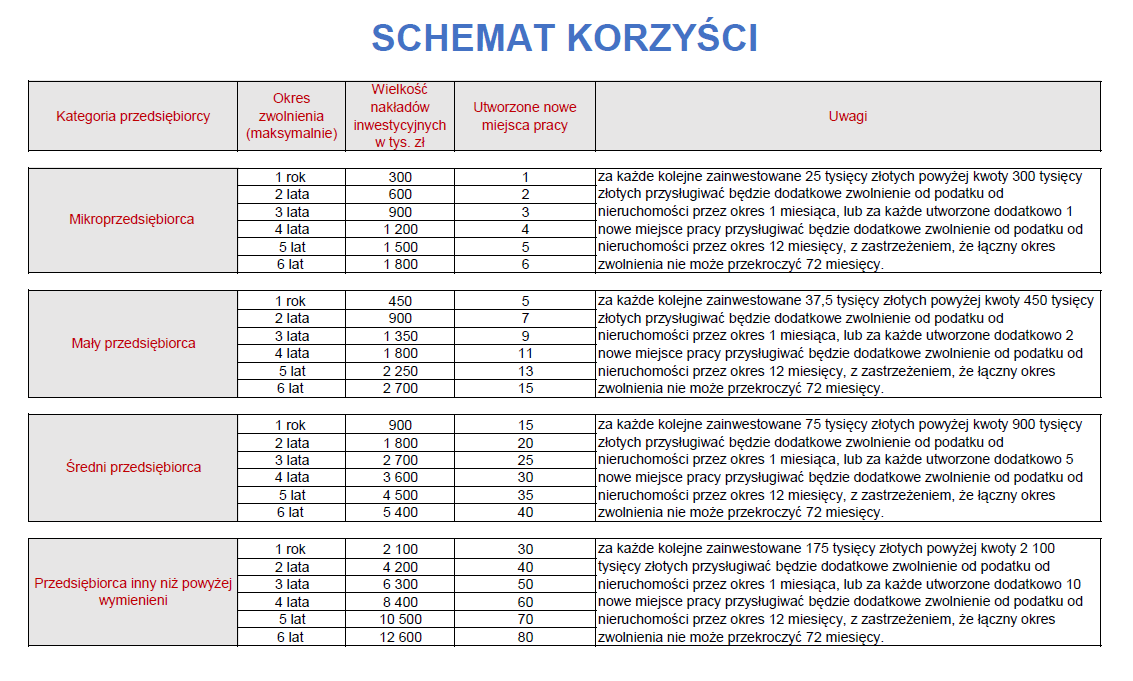

Zwolnienia z podatku od nieruchomości w ramach udzielenia regionalnej pomocy inwestycyjnej na terenie miasta Łomża – Uchwała nr 333/XXXVIII/17 oraz Uchwała nr 459/LI/18

Na mocy uchwał zwalnia się z podatku od nieruchomości nowo wybudowane budynki lub ich części, nowo wybudowane budowle lub ich części stanowiące inwestycję początkową związane z prowadzeniem działalności gospodarczej, zlokalizowane na terenie miasta Łomża.

Za nowo wybudowane budynki i budowle uważa się takie, których budowa została rozpoczęta po dniu wejścia w życie niniejszej uchwały.

Zwolnienie uzależnione jest od wielkości nakładów inwestycyjnych lub ilości utworzonych nowych miejsc pracy i może być udzielone na okres od 1 roku do 6 lat.

Przedsiębiorca zamierzający skorzystać ze zwolnienia z podatku od nieruchomości zobowiązany jest do zgłoszenia takiego zamiaru w formie pisemnej. Zgłoszenia przedsiębiorca powinien dokonać przed rozpoczęciem inwestycji.

Po zmianach zniesiony został 2-letni okres karencji w korzystaniu przez przedsiębiorców ze zwolnienia z podatku od nieruchomości.