Uchwała nr 350/XXXIV/21 w sprawie zwolnienia z podatku od nieruchomości budynków oraz budowli lub ich części zajętych na potrzeby działalności gospodarczej prowadzonej na terenie miasta Łomża w ramach programu pomocy de minimis

Na mocy uchwały zwalnia się z podatku od nieruchomości:

- budynki, budowle lub ich części zajęte na potrzeby prowadzenia działalności produkcyjnej lub usługowej przez podatników podejmujących po raz pierwszy prowadzenie działalności gospodarczej na terenie Miasta Łomża, pod warunkiem wykorzystywania ich do tej działalności;

- nowo nabyte budynki i budowle, przeznaczone na potrzeby prowadzenia działalności produkcyjnej lub usługowej.

- do 100 m² powierzchni użytkowej budynków lub ich części zajętych na prowadzenie działalności gospodarczej produkcyjnej lub usługowej prowadzonej na terenie miasta Łomża za każde nowo utworzone stałe miejsce pracy: a) na okres 12 miesięcy – w przypadku utworzenia do 2 miejsc pracy; b) w przypadku utworzenia każdego kolejnego miejsca pracy – okres zwolnienia, przedłuża się o 6 miesięcy, z zastrzeżeniem że łączny okres zwolnienia nie może przekroczyć 36 miesięcy (zapis dodany po zmianie)

Przy czym przez

- podatnika rozpoczynającego prowadzenie działalności gospodarczej uważa się – przedsiębiorcę prowadzącego działalność nie dłużej niż 6 m-cy liczone od momentu uzyskania wpisu w odpowiednim rejestrze lub ewidencji,

- nowo nabyte budynki i budowle uważa się budynki i budowle nabyte po wejściu w życie uchwały.

Zwolnienie nie obejmuje nieruchomości zajętych na prowadzenie stacji paliw, jak również budynków i budowli związanych z działalnością handlową.

Okres zwolnienia wynosi 3 lata.

Podatnik, który ma zamiar skorzystać ze zwolnienia jest zobowiązany złożyć wniosek w terminie 3 miesięcy od zajęcia nieruchomości na potrzeby działalności gospodarczej lub nabycia nieruchomości, w przeciwnym razie traci prawo do zwolnienia.

II. Uchwała nr 458/L/22 w sprawie zwolnienia z podatku od nieruchomości w ramach udzielenia regionalnej pomocy inwestycyjnej na terenie miasta Łomża

Na mocy uchwały zwalnia się z podatku od nieruchomości nowo wybudowane budynki lub ich części, nowo wybudowane budowle lub ich części stanowiące inwestycję początkową w rozumieniu § 3 pkt 10 rozporządzenia Rady Ministrów z dnia 9 stycznia 2015 r. w sprawie warunków udzielania zwolnień z podatku od nieruchomości oraz podatku od środków transportowych, stanowiących regionalną pomoc inwestycyjną, pomoc na kulturę i zachowanie dziedzictwa kulturowego, pomoc na infrastrukturę sportową i wielofunkcyjną infrastrukturę rekreacyjną oraz pomoc na infrastrukturę lokalną (Dz. U. z 2019 r. poz. 297, z 2020 r poz. 2343, z 2021 r. poz.2472), zwanego dalej Rozporządzeniem, związane z prowadzeniem działalności gospodarczej, zlokalizowane na terenie miasta Łomża.

Za nowo wybudowane budynki i budowle uważa się takie, których budowa została rozpoczęta po dniu wejścia w życie niniejszej uchwały.

Budynek podlegający rozbudowie, nadbudowie bądź przebudowie można zakwalifikować jako inwestycję początkową wyłącznie w przypadku konieczności uzyskania przez inwestora pozwolenia na wykonanie robót budowlanych i dokonywania zmiany sposobu użytkowania budynku lub jego części w formie pozwolenia na budowę.

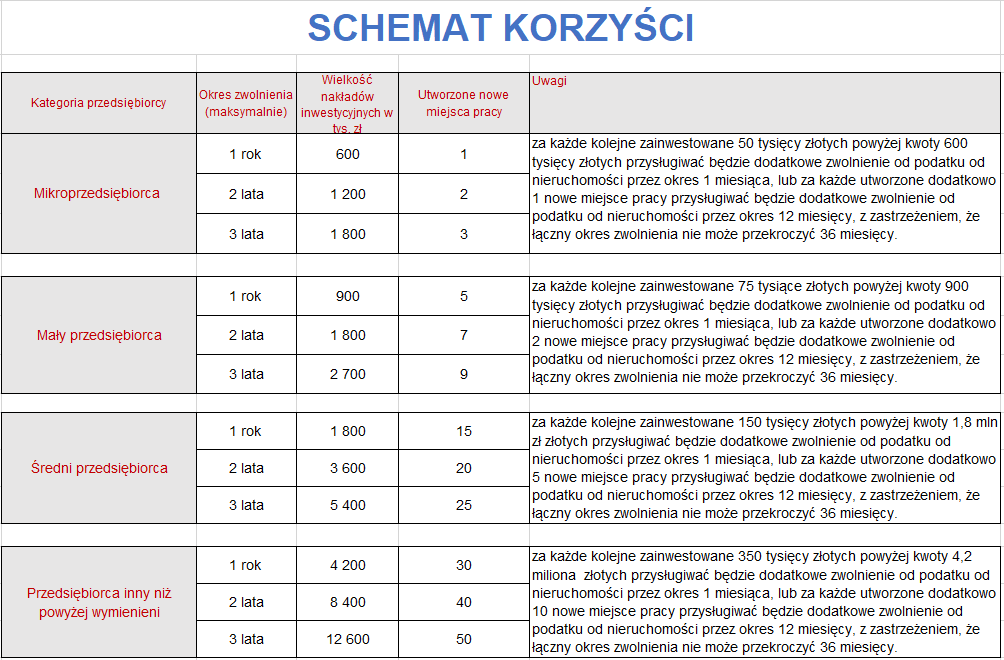

Zwolnienie uzależnione jest od wielkości nakładów inwestycyjnych lub ilości utworzonych nowych miejsc pracy i może być udzielone na okres od 1 roku do 3 lat:

- na okres 1 roku:

a) jeżeli wartość inwestycji wyniosła 600 tysięcy złotych lub utworzono co najmniej 1 nowe miejsce pracy związane z tą inwestycją – w przypadku inwestycji dokonywanych na nieruchomościach będących w posiadaniu mikroprzedsiębiorców;

b) jeżeli wartość inwestycji wyniosła 900 tysięcy złotych lub utworzono co najmniej 5 nowych miejsc pracy związanych z tą inwestycją – w przypadku inwestycji dokonywanych na nieruchomościach będących w posiadaniu małych przedsiębiorców;

c) jeżeli wartość inwestycji wyniosła 1,8 miliona złotych lub utworzono co najmniej 15 nowych miejsc pracy związanych z tą inwestycją – w przypadku inwestycji dokonywanych na nieruchomościach będących w posiadaniu średnich przedsiębiorców;

d) jeżeli wartość inwestycji wyniosła 4,2 miliona złotych lub utworzono co najmniej 30 nowych miejsc pracy związanych z tą inwestycją – w przypadku inwestycji dokonywanych na nieruchomościach będących w posiadaniu przedsiębiorców innych niż wymienieni powyżej.

2. w sytuacji, gdy wartość inwestycji dokonanej przez mikroprzedsiębiorcę przekracza 600 tysięcy złotych, za każde kolejne zainwestowane 50 tysięcy złotych powyżej kwoty 600 tysięcy złotych przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 1 miesiąca, lub za każde utworzone dodatkowo 1 nowe miejsce pracy przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 12 miesięcy, z zastrzeżeniem, że łączny okres zwolnienia nie może przekroczyć 36 miesięcy;

3. w sytuacji, gdy wartość inwestycji dokonanej przez małego przedsiębiorcę przekracza 900 tysięcy złotych, za każde kolejne zainwestowane 75 tysiąca złotych powyżej kwoty 900 tysięcy złotych przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 1 miesiąca, lub za każde kolejne utworzone dodatkowo 2 nowe miejsca pracy przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 12 miesięcy z zastrzeżeniem, że łączny okres zwolnienia nie może przekroczyć 36 miesięcy;

4. w sytuacji, gdy wartość inwestycji dokonanej przez średniego przedsiębiorcę przekracza 1,8 miliona złotych, za każde kolejne zainwestowane 150 tysięcy złotych powyżej kwoty 1,8 miliona złotych przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 1 miesiąca, lub za każde kolejne utworzone dodatkowo 5 nowych miejsc pracy przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 12 miesięcy z zastrzeżeniem że łączny okres zwolnienia nie może przekroczyć 36 miesięcy;

5. w sytuacji, gdy wartość inwestycji dokonanej przez przedsiębiorcę innego niż wymienionego w punktach 2-4 przekracza 4,2 miliona złotych, za każde kolejne zainwestowane 350 tysięcy złotych powyżej kwoty 4,2 miliona złotych przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 1 miesiąca, lub za każde kolejne utworzone dodatkowo 10 nowych miejsc pracy przysługiwać będzie dodatkowe zwolnienie od podatku od nieruchomości przez okres 12 miesięcy z zastrzeżeniem, że łączny okres zwolnienia nie może przekroczyć 36 miesięcy.

Przedsiębiorca zamierzający skorzystać ze zwolnienia z podatku od nieruchomości zobowiązany jest do zgłoszenia takiego zamiaru w formie pisemnej, na formularzu stanowiącym załącznik do uchwały.

Zgłoszenia przedsiębiorca powinien dokonać przed rozpoczęciem inwestycji.

Za rozpoczęcie inwestycji uważa się rozpoczęcie prac, tj. podjęcie robót budowlanych związanych z inwestycją lub pierwsze prawnie wiążące zobowiązanie do zamówienia urządzeń lub inne zobowiązanie, które sprawia, że inwestycja staje się nieodwracalna, zależnie od tego, co nastąpi najpierw. Zakupu gruntów ani prac przygotowawczych, takich jak uzyskanie zezwoleń i przeprowadzenie studiów wykonalności, nie uznaje się za rozpoczęcie inwestycji.

Przed dokonaniem czynności uprawniających do zwolnienia od podatku od nieruchomości zapraszamy do kontaktu z Centrum Obsługi Przedsiębiorców tel. 86 2156852, mail: cop@um.lomza.pl.